当理财经理与丈夫相继自杀,留下千万元资金谜团;当白发苍苍的老人毕生积蓄“不翼而飞”,却被告知“犯罪嫌疑人死亡,案件撤销”——近日,#储户千万资金被挪用是否有希望要回# 的话题刺痛了无数人的神经。这不仅仅是几个家庭的悲剧,更是一面镜子,照出了银行风控的漏洞与金融消费维权的艰难。

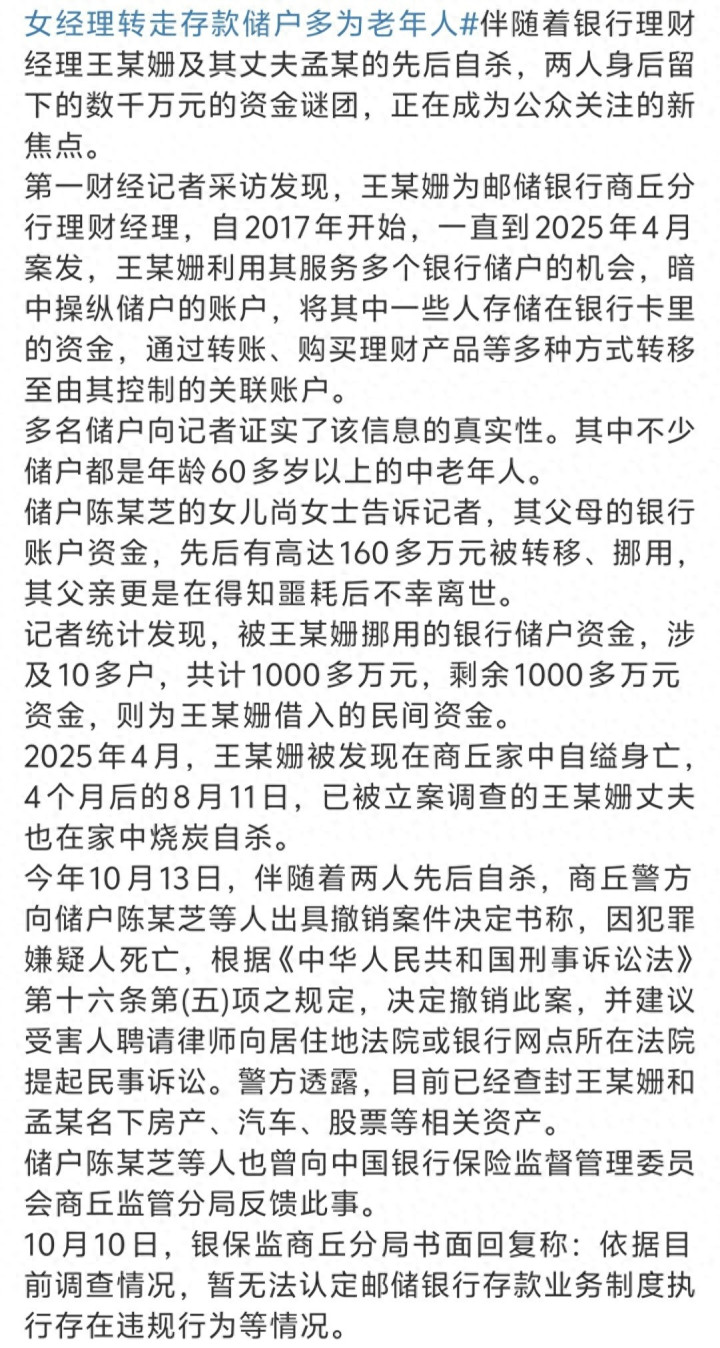

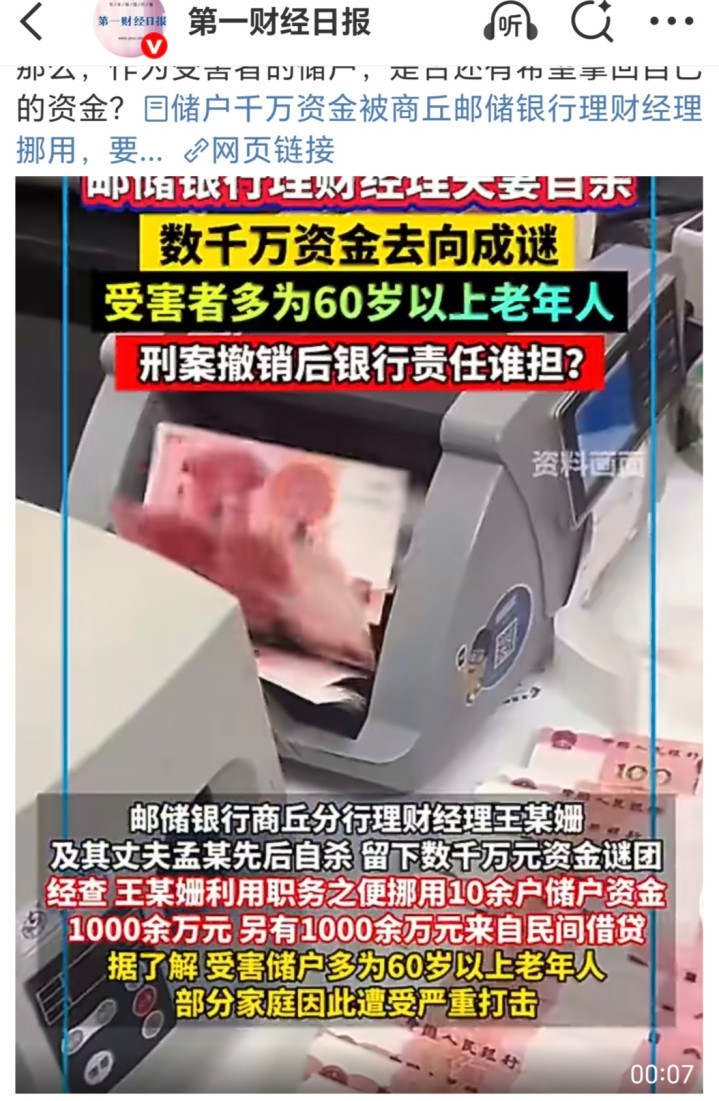

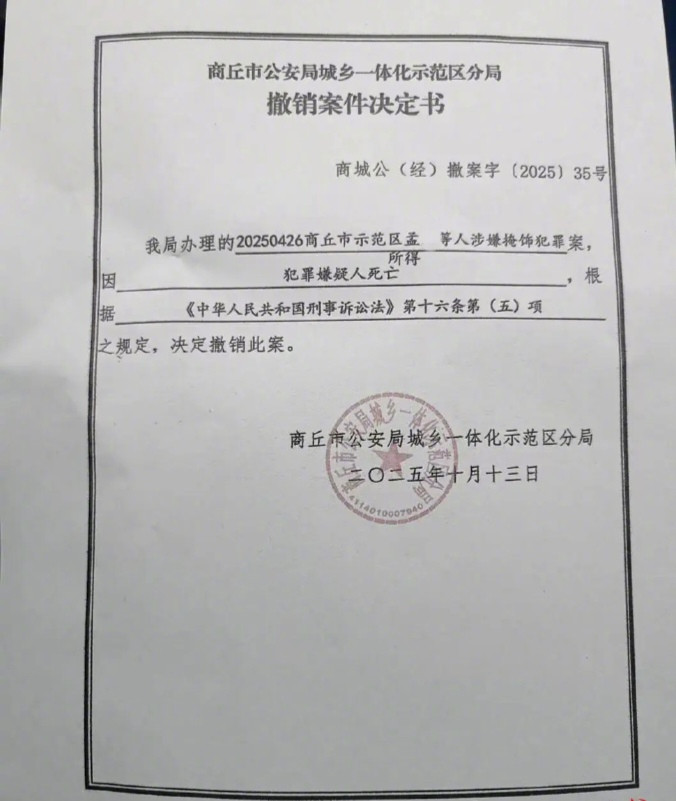

邮储银行商丘分行理财经理王某姗,长达八年时间里利用职务之便,将多位老年储户的资金悄然转走,总额超千万。随着她和丈夫的自杀,追回资金的路径突然被截断。警方的撤案决定与银保监“暂无法认定违规”的回复,让受害者陷入了更深的无助。

银行绝不能以“员工个人行为”为由置身事外!理财经理能在漫长八年中屡次得手,暴露出的是银行内部监控形同虚设、对老年客户的风险提示与账户异动监管严重缺失。一句轻飘飘的“无违规”,是对受害者的二次伤害,更是对公众信任的践踏。

频繁转账、资金流向非本人关联账户,为何银行系统未能触发有效预警?对理财经理的日常操作监督何在?受害者多为老年人,信息不对称、依赖理财经理“代办”,使其成为最易攻破的防线。银行在服务老年群体时,是否尽到了格外审慎的保护义务?嫌疑人死亡,刑事案件终结,民事追偿之路漫长且结果未卜。即便查封部分资产,能否覆盖全部损失?银行是否应承担连带责任? 类似事件并非个例。它尖锐地提出:当“人”的环节失控,金融机构的安全体系究竟能否真正守护百姓的“钱袋子”?

老人的养老钱、一个家庭的根基,不能就这样沉没在“程序空转”与责任推诿中。银行信誉的基石,是安全,更是责任。目前,追回资金的希望看似渺茫,但公众的追问不能停止:银行该担何责?制度应如何补漏?

兴盛网提示:文章来自网络,不代表本站观点。